2026年の世界株式市場では、これまで成長テーマの中心にあったEV(電気自動車)関連株に変調が見られている。欧米市場を中心に販売の伸びが鈍化し、一部メーカーでは在庫調整や投資計画の見直しが進むなど、いわゆる「EV失速」懸念が広がっている。しかし、この流れは単なるネガティブ材料ではない。むしろ市場の視点は、次の成長領域へと移りつつあり、その中心にあるのが全固体電池と充電インフラだ。

EV普及の初期フェーズでは、完成車メーカーが主役だった。しかし現在は、航続距離・充電時間・コストといったボトルネックの解消が求められる段階に入り、競争の主戦場は「電池技術」と「インフラ整備」へとシフトしている。つまり、EVの減速は終わりではなく、産業構造の変化を示すシグナルといえる。

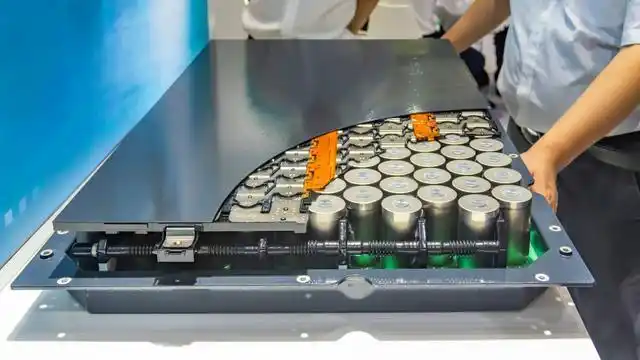

まず注目されるのが全固体電池だ。従来のリチウムイオン電池に比べ、安全性が高く、エネルギー密度も大幅に向上する可能性がある。理論上は充電時間を短縮し、航続距離を大きく伸ばすことができるため、EV普及の「決定打」とも言われている。

日本企業の中では、トヨタ自動車がこの分野で先行している。2027〜2028年の実用化を視野に入れ、量産技術の確立を急いでおり、関連特許数でも世界トップクラスを維持している。全固体電池が実用化されれば、EVの性能は大きく飛躍し、再び需要拡大のトリガーとなる可能性が高い。

また、電池材料メーカーにも注目が集まる。出光興産は全固体電池向け固体電解質の開発を進めており、量産体制の構築に向けた投資を加速している。電池の中核部材を握る企業は、完成車メーカー以上に高い利益率を確保できる可能性があり、いわば「見えない主役」として市場の評価が高まりつつある。

一方で、もう一つの重要テーマが充電インフラだ。EVの普及を阻む最大の課題の一つが「充電の利便性」であり、特に急速充電網の整備は世界的な課題となっている。ここに新たなビジネス機会が生まれている。

日本では、ENEOSホールディングスが充電ステーション事業への投資を拡大している。従来のガソリンスタンド網を活用し、EV時代に対応したエネルギー供給拠点へと転換を図る戦略だ。また、東京電力ホールディングスも送配電ネットワークを活かし、充電インフラの整備を進めている。

さらに、充電器メーカーや電力マネジメント企業も恩恵を受ける。急速充電器の需要増加に加え、電力需給の最適化や蓄電池との連携といった新たなサービス領域が広がっている。これにより、単なる設備ビジネスから、継続的な収益を生む「インフラビジネス」へと進化している点が見逃せない。

市場ではすでに、EV完成車メーカーから周辺領域への資金シフトが始まっている。特に、電池・素材・インフラといった分野は参入障壁が高く、競争優位を確立しやすい。結果として、利益率の高いビジネスモデルが構築されやすく、長期投資の観点でも魅力が増している。

今後の焦点は、全固体電池の量産化タイミングと、充電インフラの整備スピードにある。これらが進展すれば、EV市場は再び成長軌道に乗る可能性が高い。ただし、その際に主役となるのは、必ずしも完成車メーカーとは限らない。

2026年時点での結論は明確だ。EVの失速局面で本当に利益を伸ばすのは、技術とインフラを握る企業群である。全固体電池の材料メーカー、製造装置企業、そして充電ネットワークを構築するインフラ企業こそが、「次の勝者」として浮上する可能性が高い。

投資家にとって重要なのは、「EV=自動車株」という固定観念を捨てることだ。産業の主導権はすでに周辺領域へと移りつつあり、その変化を捉えた者だけが、次の成長波に乗ることができる。